Примечание автора: статья написана от первого лица. То, что вы прочитаете ниже, является прямым рассказом от интервьюируемого.

Я — Раиса Манолова, основатель и консультант компании Profintech INC, которая предоставляет консультационные услуги для предпринимателей. В основном, я консультирую предпринимателей по вопросам того, как работает программа 1C для бухгалтерии.

Эта программа используется, в большинстве случаев, бухгалтерами или администраторами организаций, которые также выполняют функции бухгалтеров. Программа автоматически выполняет расчеты, связанные с зарплатами, налогами на зарплаты, налогами на деятельность по продаже или покупки. Все эти данные регистрируются в системе.

В настоящее время эта программа обязательна для всех. Если раньше работали и на бумаге, то теперь Государственная налоговая служба обязала использовать электронный формат.

Таким образом, я работаю как в сфере программирования, так и в законодательной области. Для создания этой программы мне нужно очень хорошо разбираться в законодательстве. Именно поэтому я могу предоставлять консультации по вопросам законодательства, регистрации фирмы, удержания налогов и выбора наиболее оптимальной формы юридической организации. Эти компетенции квалифицируют меня как специалиста в законодательной области. Таким образом, я совмещаю две области: законодательство и ИТ.

Примечание автора: программа 1C — это многофункциональный инструмент, предназначенный для автоматизации бухгалтерии и управления бизнес-процессами на уровне предприятия. Она используется для: регистрации финансовых операций, генерации бухгалтерских отчетов, расчета заработных плат, автоматизации процессов и др. Практически, это как цифровой помощник, который ведет учет денежных средств и помогает соблюдать бухгалтерские и налоговые законы. Программа очень популярна в странах Восточной Европы, в том числе в Молдове.

Наиболее распространенные виды налогов, существующие в Молдове для предпринимателей

Наиболее распространенные налоги: взносы в социальный фонд (включая пенсионный фонд), налог на прибыль от деятельности, налог на доходы с заработной платы и взносы на медицинское страхование. Эти категории являются наиболее общими. В случае с компаниями также существуют другие налоги, такие как налоги на благоустройство территории или налоги на дороги — они известны как местные налоги. Большинство компаний сталкиваются с этими налогами, однако их специфика может варьироваться в зависимости от вида деятельности фирмы.

Вот как это работает: социальный фонд составляет 24 %, его оплачивает работодатель. Обычно этот налог встречается у ООО и других предприятий, которые работают сотрудников. В случае с Индивидуальными предпринимателями, учредитель оплачивает социальный фонд и медицинское страхование самостоятельно, но имеет право нанимать сотрудников. Также существует независимая деятельность, у которой нет права на найм сотрудников, а налоги платятся так же, как и у Индивидуальных предпринимателей, с налогом в 1 % и лимитом доходов до 600 000 леев в год. В ИТ-парке таких налогов нет, существует только единый налог в размере 7 % или 30 % от средней заработной платы по экономике на каждого сотрудника.

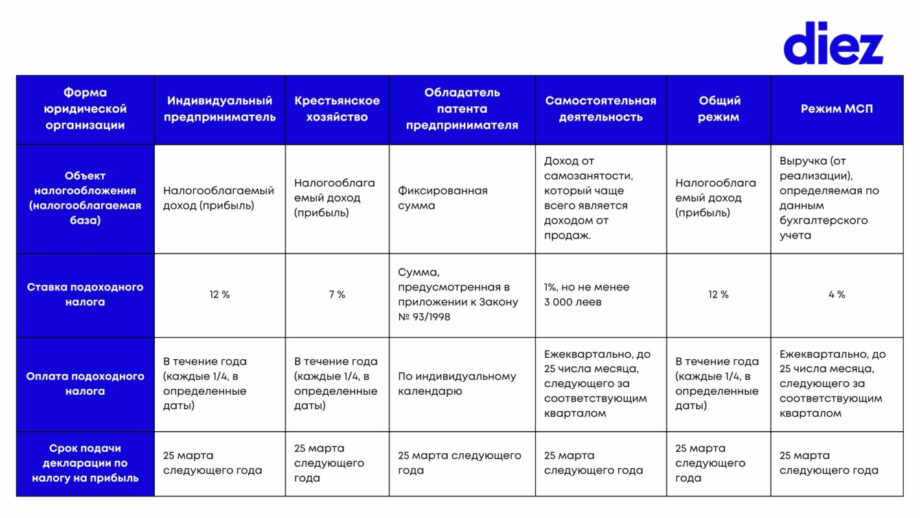

Примечание автора: предприниматель занимает три позиции, когда речь идет о налоге на прибыль:

#1. В качестве лица, занимающегося предпринимательской деятельностью — здесь применяются различные налоговые режимы в зависимости от вида предпринимательской деятельности и формы юридической организации. В таблице ниже вы найдете сводку основных налоговых режимов.

#2. В качестве работодателя вы обязаны удерживать и уплачивать в государственный бюджет налог на прибыль в размере 12 % от заработной платы и других выплат, полученных сотрудниками. Удержание осуществляется путем выплаты сотруднику суммы, уменьшенной на величину налога;

#3. В качестве инвестора в собственный бизнес (учредителя бизнеса) — если вы решите забрать оставшуюся после уплаты налогов прибыль, называемую дивидендами, вам необходимо будет уплатить налог в размере 6 % от этой суммы. Применение этого налога направлено на стимулирование реинвестирования средств в деятельность компании.

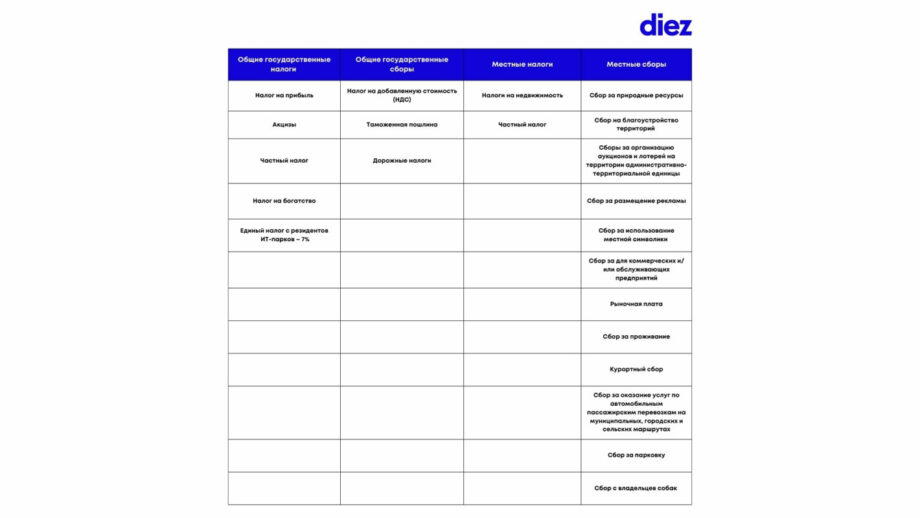

Разница между налогами и сборами

На самом деле, разница между ними незначительная, но я объясню.

Существуют государственные сборы, которые обычно оплачивает компания. Налоги же удерживаются с лица, то есть с работника, и некоторые из них оплачиваются непосредственно компанией. По этой причине часто возникают путаницы. Терминология одинаковая, но существуют сборы, которые оплачивает исключительно компания, в то время как с работника удерживаются только два налога: налог на прибыль и взнос на медицинское страхование.

Примечание автора: налоговый кодекс предусматривает два типа налогов и сборов, применяемых для предпринимательской деятельности: государственные и местные. Однако как предпринимателю вам нужно будет уплачивать только те налоги и сборы, которые соответствуют видам деятельности вашего бизнеса.

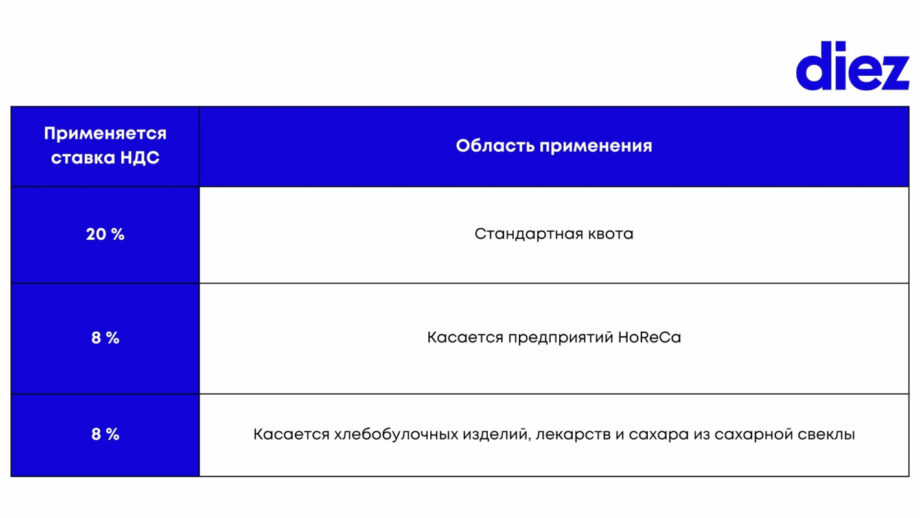

Что такое НДС и как он применяется

Быть плательщиком НДС (Налога на добавленную стоимость) означает обязательство проводить все продажи с включением НДС. Обычно этот налог составляет 20 %, но может варьироваться в зависимости от области деятельности и товаров.

Если вы покупаете товар с НДС и затем продаете его также с НДС, вы должны уплатить разницу по НДС, если продаете его по более высокой цене. Резиденты ИТ-парка также платят НДС, если они осуществляют продажи на территории нашей страны и превышают лимит в 1,2 миллиона леев. В этом случае: 12 % налог на прибыль и еще 20 % НДС.

Компаниям в ИТ-парке проще зарегистрироваться как плательщик НДС, если они экспортируют услуги за пределы страны. Экспорт их услуг облагается НДС по ставке 0, что означает, что продажи за рубеж не включают НДС. Таким образом, эти компании могут запросить возврат НДС, уплаченного за товары и услуги, приобретенные в стране.

По этой причине я рекомендую стать плательщиком НДС с самого начала, поскольку это даст вам возможность запросить возврат НДС, уплаченного за ваши покупки.

Объясню, что такое НДС на простом примере.

Компания A покупает товар у поставщика за 12 000 леев (с НДС) и продает его клиентам за 18 000 леев (с НДС).

- Приобретение товара

Общая сумма, уплаченная: 12 000 леев (с НДС 20%)

Разделение:

Цена без НДС: 12 000 : 120 % = 10 000 леев

НДС на покупку (20 %): 12 000 − 10 000 = 2 000 леев

- Продажа товара

Общая сумма, полученная: 18 000 леев (с НДС)

Разделение: Цена без НДС: 18 000 : 120 % = 15 000 леев

НДС с продажи (20 %): 18 000 − 15 000 = 3 000 леев

- НДС к уплате в государственный бюджет

НДС, полученный от продажи: 3 000 леев

НДС, уплаченный при закупке: 2 000 леев

НДС, который нужно заплатить государству: 3 000 − 2 000 = 1 000 леев

(Таким образом, прибыль составляет 18 000 − 12 000 − 1 000 = 5 000 леев, а не 6 000, как могло бы показаться изначально).

Примечание автора: как физические лица, занимающиеся предпринимательской деятельностью, так и юридические лица становятся плательщиками НДС, как только достигают установленного налоговым законодательством порога, а именно 1,2 миллиона леев. Если вы достигли этого порога, то необходимо подать заявку в электронном формате на сайте sfs.md. После проверки вас зарегистрируют как плательщика НДС.

Однако, если вы хотите стать плательщиком НДС до достижения установленного порога, вы можете сделать это, зарегистрировавшись в Государственной налоговой службе. Зачем предпринимателю добровольно зарегистрироваться как плательщик НДС? Это зависит от того, кто ваши клиенты. Обычно предприниматели, являющиеся плательщиками НДС, предпочитают работать с другими хозяйствующими субъектами, которые могут обеспечить снижение налоговой нагрузки по НДС, предоставляя тот самый возмещаемый НДС.

Таможенные пошлины

Таможенные пошлины применяются при импорте услуг и товаров. Они оплачиваются на таможне для продолжения процедуры растаможивания определенного продукта. Существует классификатор товаров для растаможивания, и в зависимости от товара применяется определенный процент. Это не единый сбор. Наиболее часто встречаются пошлины в размере 4 % за таможенные процедуры и 20 % НДС. Однако существуют товары с акцизами и без акцизов. В зависимости от типа товара, необходимо знать, подлежит ли он определенным пошлинам или нет.

Примечание автора: таможенные пошлины устанавливаются как процент от таможенной стоимости (так называемый ad valorem), обычно в пределах от 0 до 22 %, за исключением некоторых товаров, на которые применяются специфические пошлины, например, мясо, масло, сахар, пиво, этиловый спирт и сигареты.

Оформление таможенных формальностей при импорте и экспорте, а также заполнение таможенных документов могут быть выполнены на оптимальных условиях, если обратиться за услугами к специалистам в этой области — таможенным брокерам.

Специальный налоговый режим для резидентов ИТ-парка

Лица, являющиеся резидентами ИТ-парка, платят единый налог в размере 7 % и больше не обязаны платить другие взносы, такие как взносы на социальное страхование, медицинское страхование, пенсионный фонд и т.д. Также существует еще один вариант налогообложения для резидентов: уплата 30 % от средней зарплаты в экономике на каждого сотрудника, что на данный момент составляет 4 110 леев. Важно отметить, что единый налог в размере 7 % может быть применен, если доход на одного сотрудника составляет не менее 60 000 леев. В противном случае, если доход меньше, оплачивается сумма 4 110 леев на одного сотрудника согласно схеме 30 % от средней зарплаты в экономике.

Таким образом, резиденты ИТ-парка ежемесячно уплачивают единый налог в размере 7 % от ежемесячных продаж, только если сумма 7 % не меньше, чем 30 % от средней зарплаты в экономике, умноженная на количество сотрудников.

#1. В случае, если компания имеет одного сотрудника и ее доход составляет 60 000 леев, она должна заплатить единый налог на доход в размере 7 %, что составляет 4 200 леев.

#2. В случае, если доход компании меньше 60 000 леев, она должна заплатить 30 % от средней заработной платы по экономике и заплатить 4 110 леев на каждого сотрудника.

Рассмотрим конкретный пример: предприятие с двумя сотрудниками, зарегистрированное в ИТ-парке в Молдове. В ноябре компания сделала продажи на сумму 100 000 леев.

7 % от продаж (100 000 леев) = 7 000 леев. Однако руководитель компании должен будет заплатить налог, который больше 7 000 леев. Почему?

Средняя заработная плата по экономике на 2024 год составляет 13 700 леев. Если посчитать, то 30 % от этой суммы составляют 4 110 леев.

Поскольку у компании два сотрудника, 4 110 × 2 = 8 220 леев. Следовательно, уплачиваемый единый налог не должен быть меньше 8 220 леев.

Правильно, в описанном случае, если доход компании слишком низкий, то руководство не сможет заплатить единый налог в размере 7 % (так как доходы слишком малы), и вместо этого заплатит 30 % от средней зарплаты по экономике на каждого сотрудника.

Однако если компания получит доход от продаж в размере 120 000 леев, то 7 % от этой суммы составят 8 400 леев. В этом случае руководство заплатит именно эту сумму, так как она больше, чем 30 % (8 220 леев) от средней заработной платы, рассчитанной на каждого сотрудника.

Таким образом, я установила следующее правило: если доход на одного сотрудника превышает 60 000 леев, необходимо заплатить налог на доход в размере 7 %. Если же доход меньше, используется схема 30 % и необходимо заплатить 4 110 леев на каждого сотрудника.

Но здесь нужно учитывать, что эта схема работает на каждого сотрудника. Если у вас уже два-три сотрудника, ситуация меняется.

Есть IT-компании в Молдове, которые практически постоянно платят 30 % от среднего заработка, рассчитанного на каждого сотрудника. Однако есть и компании, которые имеют достаточно большие доходы и уже платят единый налог в размере 7 %.

Чтобы объяснить проще: если у вас больше сотрудников, вы открыли компанию, и доходы значительные, вам гораздо выгоднее выбрать оплату единого налога в 7 % в рамках ИТ-парка.

Также, у сотрудников ИТ-парка налоги из зарплаты не удерживаются, они оплачиваются работодателем и входят в этот единый налог в размере 7 %, однако пенсионный фонд для сотрудников ИТ-парка рассчитывается не из их реальной зарплаты, а из 68 % от средней зарплаты по экономике, что составляет 9 316 леев. Например, сотрудник может получать 40 000 леев в месяц, но пенсионные взносы будут рассчитываться из 9 316 леев. Также больничные или декретный отпуск рассчитываются из этой суммы, а не из реальной зарплаты. Этот момент может быть минусом для сотрудников IT Park, и в таком случае им следует самостоятельно откладывать деньги на будущее.

Если говорить о компаниях за пределами ИТ-парка, то подоходный налог для физических лиц в Республике Молдова составляет 12 %.

Как стать резидентом ИТ-парка?

- Зарегистрируйте компанию в Агентстве государственных услуг (ASP).

- Cайт mitp.md, где нужно войти с помощью электронной подписи.

- Подайте заявку на становление резидентом.

- Примерно через две недели вы получите решение о том, приняли ли вас или нет.

Необходимые документы для становления резидентом IT Park:

#1. решение о регистрации юридического лица, выданное Агентством государственных услуг;

#2. выписка из государственного реестра юридических лиц или индивидуальных предпринимателей;

#3. устав юридического лица (только если у компании два или более руководителей);

#4. документы, подтверждающие полномочия заявителя (например, простая доверенность).

Кстати, в ИТ-парк регистрируются не только IT-компании, но и фирмы из других сфер: колл-центры, диспетчерские фирмы, мультимедиа (фото/видео), IT-консалтинг, управленческие услуги и многие другие.

Как формируется зарплата: какие налоги оплачивает работодатель и сколько оплачивает работник

Давайте рассмотрим простой пример с компанией, чтобы увидеть, насколько выгодно для работника или работодателя платить налоги. Мы посчитаем, какие налоги должен платить работодатель для зарплаты в 10 000 леев, выплачиваемой работнику.

10 000 леев (брутто) x 24 % (взнос в фонд социального страхования) = 12 400 леев (общие расходы работодателя).

Сколько денег (нетто) из 10 000 леев (брутто) получит работник:

# 9 % (медицинское страхование) – 900 леев;

# 12 % (налог на доход) рассчитывается с 6 850 леев (10 000 – 2 250 леев личное освобождение – 900 леев взнос на медицинское страхование) – 822 леев.

Итоговый расчет: 10 000 леев (брутто) – 900 леев (медицинское страхование) – 822 леев (налог на доход) = 8 278 леев (нетто).

Из зарплаты брутто в 10 000 леев у работника удерживается сумма в 1 722 леев. Таким образом, чтобы работник получил зарплату нетто в 8 278 леев, работодатель имеет общие расходы в 12 400 леев. Это означает, что 4 122 леев идут в государственный бюджет.

Теперь, какой работодатель захочет нести такие налоги? Множество из них не захотят, и именно поэтому появляются зарплаты, выплачиваемые «в конвертах». В конце концов, работодатель не хочет платить такие высокие налоги, а работнику тоже не нравится, что из его брутто-заработной платы удерживается так много.

Однако в ИТ-парк есть «счастливый конец»! Самая выгодная форма налогообложения для компаний в Республике Молдова находится там, и я имею в виду единый налог в 7 %, о котором мы говорили выше.

Например, для компании с 10 сотрудниками, где месячный оборот доходов должен быть 600 000 леев, но он меньше, даже в этом случае более выгодно зарегистрироваться в ИТ-парк. Таким образом, компания будет платить только налог в 30 % от средней заработной платы по экономике на каждого сотрудника (4 110 леев), вместо того, чтобы быть зарегистрированной как обычная компания и платить взнос в 24 % на социальное страхование, который уже рассчитывается на основе официальной заработной платы сотрудников.

Примечание автора: больше информации о налогах и сборах можно найти на веб-странице sfs.md. Также важным источником для регулирования налоговых вопросов является Налоговый кодекс Республики Молдова и нормативные акты, изданные для его исполнения.

Мысли напоследок

В Молдове я считаю, что лучшая форма налогообложения — это система в ИТ-парка, а именно единый налог в размере 7%. Я бы расширила этот единый налог в 7% на большинство видов деятельности, не только на ИТ-парки. Если бы этот налог был внедрен на национальном уровне, все бы перешли на официальные зарплаты, а доходы в государственный бюджет увеличились бы. Такой налог был бы гораздо более удобным и легким для мониторинга. Наша страна не очень большая, и для того чтобы поддержать конкуренцию и экономическое развитие, я бы ввела этот единый налог для большинства предприятий. Такая мера решила бы все текущие проблемы, связанные с уплатой налогов и сборов в пользу государства как со стороны работодателей, так и со стороны сотрудников.

Bun Venit — это проект финансового образования #diez, в котором предприниматели из Республики Молдова объясняют, что нужно знать, если вы хотите открыть и развивать бизнес.

Данный материал подготовлен при поддержке американского народа посредством Агентства США по международному развитию (USAID). Ответственность за содержание не представляет непременно точку зрения USAID или Правительства США.